毫無疑問,目前造船產(chǎn)能嚴重過剩。當前的航運市場無法將“黃金時代”已造船舶完全消化,船舶數(shù)量不僅能夠滿足貨物往來的需求,而且大大盈余。業(yè)內(nèi)人士指出,行業(yè)不景氣情況下,將有一批船企倒閉停產(chǎn),行業(yè)面臨新一輪洗牌,大型央企將生存下來,兼并重組弱小船廠。

上半年造船企業(yè)三大指標中,仍然是“兩降一升”:盡管造船完工同比增長57.4%,但承接新船訂單和手持船舶訂單分別下降29%和30.5%。

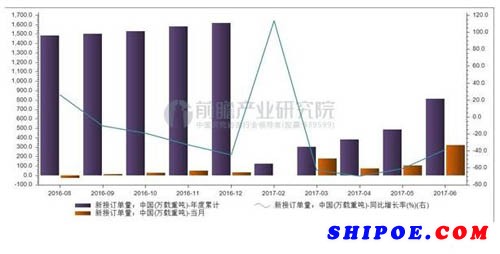

據(jù)前瞻產(chǎn)業(yè)研究院《中國船舶制造行業(yè)市場需求預(yù)測與投資分析報告》整理數(shù)據(jù)顯示,今年上半年,全國造船完工2654萬載重噸,同比增57.4%。承接新船訂單1151萬載重噸,同比下降29%,新承接訂單連續(xù)13個月小于完工量,6月底,手持船舶訂單8284萬載重噸,同比降30.5%,比2016年底下降16.8%。我國大部分船企生產(chǎn)任務(wù)安排只能維持到2018年,2019年船臺(塢)空置率明顯上升,部分船企開工船舶嚴重不足。

2016年至2017年我國新接訂單數(shù)統(tǒng)計

盡管完工量及出口量猛增,但造船企業(yè)工業(yè)總產(chǎn)值同比卻出現(xiàn)下降。上半年,船舶行業(yè)80家重點監(jiān)測企業(yè)完成工業(yè)總產(chǎn)值1850億元,同比下降6.6%。其中船舶制造產(chǎn)值810億元,同比下降16%,船舶配套產(chǎn)值128億元,同比下降17.2%。

盡管面臨嚴峻形勢,但上半年我國造船業(yè)加快轉(zhuǎn)型升級,成效明顯。不過,依然有三大難題尚未解決。

我國造船業(yè)的三大“攔路虎”——融資難、接船難、盈利難的問題沒有得到根本解決,船舶工業(yè)平穩(wěn)健康發(fā)展仍面臨較大挑戰(zhàn)。

融資難和融資貴是阻礙行業(yè)健康發(fā)展的主要問題。由于金融機構(gòu)對船舶工業(yè)的信貸政策持續(xù)收緊,貸款難度不斷增加部分企業(yè)因為無法及時得到銀行保函而丟失訂單。融資難和融資貴將提高我國船企的綜合成本,降低企業(yè)的國際競爭能力,阻礙行業(yè)健康平穩(wěn)發(fā)展。

同時,低價競爭的現(xiàn)象依然存在,導(dǎo)致骨干船企增產(chǎn)增收不同步,面臨盈利難的問題。上半年,由于一些造船產(chǎn)能繼續(xù)向修船行業(yè)的轉(zhuǎn)移,部分停建廠區(qū)恢復(fù)運轉(zhuǎn),一些“僵尸”修船設(shè)施的復(fù)活等社會投資增加和市場資源配置,導(dǎo)致2017年修船市場的產(chǎn)能有一定幅度增加,市場競爭愈加激烈,低價競爭問題更加突出。