●短期來看,專門針對硫氧化物減排的廢氣清洗系統(tǒng)(EGCS)具備一定的市場需求,但需求量相比壓載水處理系統(tǒng)等設(shè)備來說,并不足以形成或帶動一條產(chǎn)業(yè)鏈。在EGCS價格相對穩(wěn)定的情況下,市場規(guī)模約為130億美元。

●長期來看,低硫油需求的增加將帶來低硫油供給能力的大幅提升,預(yù)計未來合規(guī)燃油的供應(yīng)很可能前緊后松,價格前高后低,EGCS成本回收期也將隨之延長。

●如果綜合考慮全球航運去碳化要求,尾氣后處理技術(shù)可能僅是短期內(nèi)(2020~2030年)較好應(yīng)對廢氣排放的技術(shù)措施。唯有從船舶燃料去碳化或采用清潔動力的角度著手降低船舶排放才是長久之策。

船舶排放法規(guī)要求說明

國際上關(guān)于船舶硫排放控制的要求包括國際海事組織(IMO)要求以及各主權(quán)國家根據(jù)國情對其領(lǐng)海和內(nèi)水制定的排放控制要求。

?。ㄒ唬㊣MO船舶廢氣排放控制要求

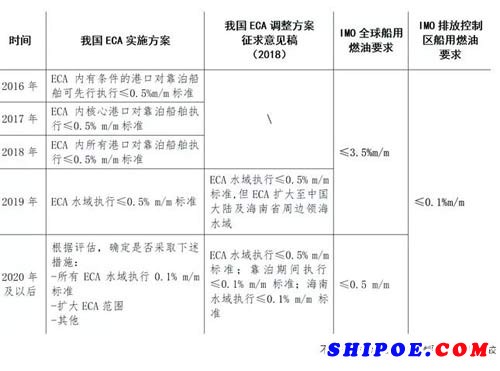

根據(jù)IMO MARPOL公約有關(guān)要求,全球船舶硫排放控制對象分為普通水域航行船舶和排放控制區(qū)(ECA)水域航行船舶兩類(主要指從事航運作業(yè)的民用船舶)。具體而言,全球普通水域自2020年1月1日起執(zhí)行全球第三階段要求,即強(qiáng)制船舶使用硫含量不高于0.5%m/m的低硫燃油(當(dāng)前為3.5%m/m);ECA自2015年1月1日起已經(jīng)開始執(zhí)行ECA第三階段要求,即強(qiáng)制區(qū)域內(nèi)的船舶使用硫含量不高于0.1%m/m的低硫燃油。當(dāng)前全球共有4個硫排放控制區(qū),如下圖所示。

(二)中國排放控制區(qū)要求

2015年12月2日,中國交通運輸部正式對外發(fā)布《珠三角、長三角、環(huán)渤海(京津冀)水域船舶排放控制區(qū)實施方案》,該方案于2016年1月1日開始實施。方案規(guī)定了船舶燃油使用要求,采取由自愿到強(qiáng)制、從局部港口到整個排放控制區(qū)域的“漸進(jìn)”實施方式,逐步提高排放控制要求,為國內(nèi)港口做好低硫油供應(yīng)和相應(yīng)岸電設(shè)施配備等工作爭取了一定的準(zhǔn)備時間。

我國ECA實施方案選取0.5%m/m的低硫燃油標(biāo)準(zhǔn)(2016~2019年),因此,當(dāng)前階段我國的ECA制度可以看作是我國對全球第三階段0.5%m/m低硫燃油要求的提前實施。

EGCS的經(jīng)濟(jì)性分析

全球針對船舶硫排放控制要求的應(yīng)對措施主要包括使用低硫燃油、安裝廢氣清洗系統(tǒng)(EGCS)和應(yīng)用替代燃料等3類,此外,還可在船舶靠岸作業(yè)期間使用岸電。使用合規(guī)的燃油是滿足排放要求的重要途徑之一。從技術(shù)經(jīng)濟(jì)性角度初步判斷,使用低硫燃油是航運企業(yè)最為直接的履約方式。當(dāng)前,燃油硫含量標(biāo)準(zhǔn)分為≤3.5%m/m、≤0.5%m/m和≤0.1%m/m三類,其中3.5%m/m燃油主要是原油冶煉后的渣油,0.5%m/m和0.1%m/m燃油主要包括餾分油、船用柴油及調(diào)和油。

應(yīng)用清潔燃料技術(shù),需對舊船動力系統(tǒng)進(jìn)行重大改動,相較而言更適宜新建船舶。

而采用EGCS,初始投入成本高(市場價格通常在100萬~400萬美元),占用空間大,但在一定市場環(huán)境下可快速實現(xiàn)成本回收。

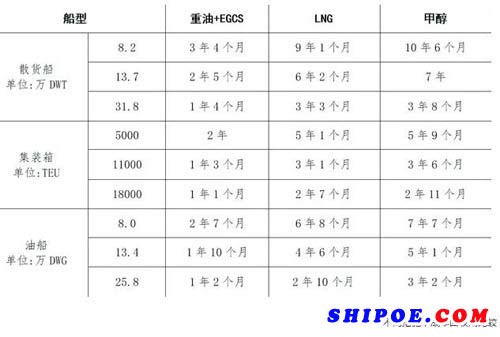

本文采用英國勞氏船級社(LR)的計算方法,以使用低硫燃油為基準(zhǔn),分別針對散貨船、集裝箱船和油船的EGCS成本回收期進(jìn)行了估算,并同步計算出使用液化天然氣(LNG)和甲醇作為動力的成本回收期,以比較2020年時采用不同措施的經(jīng)濟(jì)性。其中,LNG、重油、0.5%m/m低硫燃油、0.1%m/m低硫燃油和甲醇采用系統(tǒng)中的默認(rèn)價格,分別為315、390、550、600和376美元/公噸。成本回收期計算結(jié)果如下表所示。

通過比較發(fā)現(xiàn),同種船型船舶噸位越大,EGCS成本回收時間相對越短,且明顯短于采用LNG和甲醇燃料技術(shù)。不過,該評估未考慮未來所有可能的運營因素,比如在實踐中,0.5%m/m燃油可通過混合方式獲得,將成本控制在重油的1.2倍以內(nèi)。

EGCS的市場需求分析

根據(jù)歐洲CE Delft公司于2016年為IMO撰寫的《燃油可用性評估》報告,在常規(guī)情景假設(shè)下,2020年全球硫含量0.1%m/m以下、0.5%~0.1%m/m和0.5%m/m以上(使用EGCS等效替代)的燃油以及LNG需求量分別為3900萬噸/年、2.33億噸/年、3600萬噸/年和1200萬噸/年,如下表所示。

如果假設(shè)全球各航線上的海運船舶船型分布、油耗水平、燃油熱值等情況相同,則約有9.9%的船舶可能會選擇安裝EGCS(重油熱值約40兆焦耳/公斤,柴油熱值約46兆焦耳/公斤,LNG熱值約49.93兆焦耳/公斤。通過0.5%m/m以上高硫燃油熱值需求量占所有燃料熱值需求總量的比例推算得出)。根據(jù)聯(lián)合國公布的數(shù)據(jù),2016年全球約有商船90917艘(不含內(nèi)河船),因此理論上約有8997艘現(xiàn)有船舶可能會選擇安裝EGCS,但考慮到聯(lián)合國統(tǒng)計的商船中有許多從事近海運輸?shù)闹?、小型船舶,因此推測實際市場需求量約為7000艘。

短期看,專門針對硫氧化物減排的EGCS具備一定的市場需求,但需求量相比壓載水處理系統(tǒng)來說,并不足以形成或帶動一條產(chǎn)業(yè)鏈,且受原油價格影響較大。本文結(jié)合英國克拉克松研究公司數(shù)據(jù)庫現(xiàn)有船隊船型和船齡推算,預(yù)計全球約有4900艘大型遠(yuǎn)洋運營船舶選擇安裝EGCS。在EGCS價格相對穩(wěn)定的情況下,市場規(guī)模約為130億美元,但最終規(guī)模多大還取決于未來中國企業(yè)進(jìn)入市場的數(shù)量和產(chǎn)品定價。

在2020年前后,全球現(xiàn)有船隊的EGCS安裝需求有可能已經(jīng)釋放完畢,后續(xù)EGCS的需求將嚴(yán)重依賴新造船市場,但相比現(xiàn)有船隊,新造船市場體量較小,且新造船在2020年后將有更多的選擇。如若低硫燃油供應(yīng)能力提升和LNG燃料技術(shù)廣泛應(yīng)用,則EGCS市場將不可持續(xù)。只有在低硫燃油供應(yīng)能力不足的情況下,安裝EGCS使用高硫燃油和以LNG作為替代動力燃料的需求量才會提高。

《燃油可用性評估》報告認(rèn)為,到2020年,全球符合硫含量要求的燃油供應(yīng)能力是常規(guī)情境下需求量的1.24倍,因此能夠滿足履約需求。盡管該報告可能具有一定傾向性:為推動IMO在2020年起實施全球0.5%m/m低硫燃油法規(guī)提供支撐,對實際燃油供應(yīng)能力存在夸大的可能,同時,報告中提到的低硫燃油,有些是采用重油與低閃點燃油簡單混合方式獲得的,存在安全風(fēng)險,但從長期看,低硫油需求的增加將帶來供給能力的提升。燃油供應(yīng)企業(yè)將逐步改善冶煉工藝,投資建設(shè)新的煉油設(shè)施,經(jīng)過一輪產(chǎn)業(yè)升級后,大幅提高低硫燃油供應(yīng)能力。預(yù)計未來合規(guī)燃油的供應(yīng)很可能前緊后松,價格前高后低,EGCS成本回收期也將隨之延長,甚至隨著重油供應(yīng)量減少,安裝EGCS的船舶未來可能遭遇加油困難。

謹(jǐn)慎應(yīng)對 方為上策

2020年如何選擇應(yīng)對措施,是否加入EGCS市場大軍,成為困擾船東和船舶環(huán)保裝備配套企業(yè)的一大難題。在快速變化的形勢下,任何參與者都應(yīng)從客觀實際出發(fā),綜合各類因素,避免被“羊群中醒目的黑山羊“影響判斷和決策。

(一)基于實際,客觀決策

隨著2020年的臨近,某船東選擇使用EGCS作為應(yīng)對全球船舶限硫令措施的消息不絕于耳。這讓一些船東不知所措,也使一些船舶配套企業(yè)或陸用環(huán)保企業(yè)聚焦到EGCS市場。

前文已對EGCS投資回報周期作出初步評估,但在船舶實際航運過程中,這一周期可能會變得更“漫長”。船舶運營主要分為定期租船和航次租船。在定期租船模式下,船舶燃油費用由承租人承擔(dān)。首先,已租船的承租人一般不會浪費船期去安裝EGSC;其次,擬租船的承租人可能會在租期開始前要求船東安裝EGCS,但安裝成本很難全部轉(zhuǎn)嫁或按船舶剩余使用壽命以一定比例攤?cè)氤凶馊说淖獯M用中,且船舶經(jīng)營權(quán)掌握在承租人手中,因此,從這一角度看,投資回收周期將超出2年,一般需要至少5年時間才能回收成本。在航次租船情況下,船舶燃油費用由出租人(船東)承擔(dān),對于現(xiàn)有船舶,出租人需要考慮安裝EGCS的船舶船齡和為此耽誤的船期。一般而言,出租人會認(rèn)為10年以上的老舊船舶基本無安裝價值,對船齡較新的船舶可能會安裝EGCS,對新建船舶則考慮安裝EGCS或為其預(yù)留空間。

此外,船東和船舶管理人還需考慮低硫燃油和重油之間的差價變化、EGCS可靠性及維護(hù)成本、全球重油獲取地點、港口國監(jiān)管措施等。需要指出的是,部分港口已經(jīng)開始或考慮使用嗅探器等裝置篩查違規(guī)排放船舶,對于有違規(guī)嫌疑的船舶,如果使用的是低硫燃油,只需證明加注的燃油符合標(biāo)準(zhǔn)即可;如果使用的是EGCS,舉證將變得復(fù)雜。

?。ǘ├硇钥创?,著眼長遠(yuǎn)

盡管海事環(huán)保法規(guī)給航運界帶來了持續(xù)不斷的沖擊,但從社會進(jìn)步和全球經(jīng)濟(jì)可持續(xù)發(fā)展的角度看,環(huán)保法規(guī)不會因為一個或幾個行業(yè)的抵制而停止出臺與實施的步伐。所以,與其指責(zé)法規(guī)的不公,相關(guān)企業(yè)不如制定長遠(yuǎn)的解決之策。

從整個IMO及歐盟地區(qū)環(huán)保立法體系看,船舶的零排放將是中長期發(fā)展目標(biāo)。2018年,IMO批準(zhǔn)了溫室氣體減排初步戰(zhàn)略,明確到2030年時全球海運每單位運輸活動的平均二氧化碳排放水平較2008年至少降低40%;到2050年,全球船舶溫室效應(yīng)氣體年度排放總量較2008年至少下降50%。

按船舶船齡20年計算,2030年時運營的絕大多數(shù)船舶建造于2015年以后,為實現(xiàn)中期目標(biāo),2020年以后新建船舶中必須有較高比例的船舶按照40%以上折減率的船舶能效設(shè)計指數(shù)(EEDI)值建造。這與IMO正在討論是否提前實施或修改EEDI第三階段要求(30%折減率)以及進(jìn)一步制訂EEDI第四階段要求的工作目標(biāo)保持了一致。

至于2050年目標(biāo),IMO采取的是總量控制的方法,而非下調(diào)單船平均排放值的做法。可以肯定的是,全球經(jīng)濟(jì)總量將持續(xù)增長,船隊運力和效率也必然隨之提高,而單船能效水平提升空間則越來越有限,因此唯有從船舶燃料去碳化或采用清潔動力的角度著手降低船舶排放才是長久之策。目前最為理想的解決方案是采用氫燃料,現(xiàn)階段較為可行的則是應(yīng)用LNG動力技術(shù),至于核動力船舶,由于在全球水域航行缺乏可能性,可不予考慮。

就“近在眼前”的船舶廢氣排放控制問題而言,受氮氧化物、硫氧化物控制法規(guī)執(zhí)行以及后續(xù)關(guān)于固體顆粒物和黑炭等排放控制立法的共同影響,采用尾氣綜合后處理技術(shù)和LNG等替代燃料將是同時解決上述多項問題的有效途徑。但如果綜合考慮全球航運去碳化要求,尾氣后處理技術(shù)可能僅是短期內(nèi)(2020~2030年)存在的應(yīng)對廢氣排放的技術(shù)措施,一旦LNG、甲醇或乙醇燃料大規(guī)模應(yīng)用,尾氣后處理技術(shù)將成為“雞肋”。

綜上所述,對于船東而言,應(yīng)綜合考慮航運法規(guī)要求,在全球船舶限硫令和壓載水管理公約履約的雙重壓力下,可提前拆解老舊船舶,建造高能效船舶,剩余相對較新的船舶可在運營過程中考慮采用低速航行的做法,較新的船舶可按照國際防止油污染證書(IOPP)換證時間,考慮在安裝壓載水處理系統(tǒng)的同時,安裝EGCS。

對于設(shè)備廠商而言,應(yīng)預(yù)估好市場空間以及投資回報率,勿盲目“入場”。已有成熟產(chǎn)品的企業(yè)可加強(qiáng)與燃油公司的協(xié)商,以確保重油在全球范圍或重點航線港口的可獲得性;尚未形成技術(shù)儲備或無充足現(xiàn)金流的企業(yè)可將注意力放在電池儲能、揮發(fā)性有機(jī)化合物回收、惰性氣體保護(hù)、余熱回收等技術(shù)裝備研發(fā)方面。

對于造船企業(yè)而言,應(yīng)關(guān)注IMO關(guān)于EEDI第三階段實施時間修訂及第四階段要求制訂進(jìn)展。針對可能到來的拆舊造新浪潮,造船企業(yè)應(yīng)加強(qiáng)、加快節(jié)能高效船型的開發(fā),同時與航運企業(yè)保持密切聯(lián)系,逐步研發(fā)和推廣應(yīng)用符合航運需求的LNG等清潔燃料以及氫電池動力船舶。