金融危機(jī)十年已過,全球貿(mào)易增長(zhǎng)在這十年間一直處于乏力狀態(tài)。根據(jù)世界貿(mào)易組織統(tǒng)計(jì),全球貿(mào)易年均增長(zhǎng)幅度僅為3%。但是自2017年起,全球貿(mào)易增幅達(dá)到4.7%,世界經(jīng)濟(jì)復(fù)蘇開始呈現(xiàn)明顯態(tài)勢(shì)。這一點(diǎn)在國(guó)際經(jīng)濟(jì)的先行指數(shù)——波羅的海指數(shù)(BDI)上反映更為明顯。金融危機(jī)之前BDI沖到了近12000點(diǎn)的歷史高位,在金融危機(jī)后不斷回落,在2016年2月11日更是跌到了290點(diǎn)歷史低位。隨后該指數(shù)開始反彈,目前基本徘徊在1200點(diǎn)左右。

然而地緣政治問題加劇、貿(mào)易摩擦愈演愈烈,回暖的船舶工業(yè)也面臨新的挑戰(zhàn)。

新船訂單持續(xù)緊俏

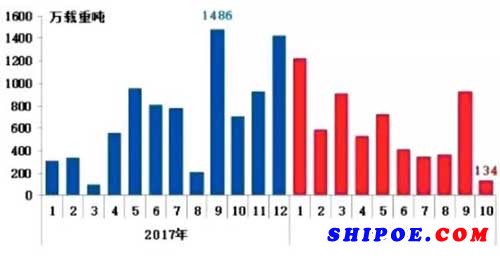

圖 2017年以來全球月度新船成交量走勢(shì)

據(jù)中船經(jīng)濟(jì)研究中心稱,今年以來,新造船市場(chǎng)復(fù)蘇勢(shì)頭回調(diào),1-10月全球累計(jì)成交新船811艘、6177萬(wàn)載重噸,同比微減1.4%。特別是10月份,新船需求極為匱乏,在缺少大單支撐的背景下,全球僅成交新船28艘、134萬(wàn)載重噸,環(huán)比大減85.6%,再度刷新年內(nèi)最低成交水平。

整體來說,國(guó)際經(jīng)濟(jì)貿(mào)易發(fā)展不及預(yù)期,中國(guó)經(jīng)濟(jì)下行壓力有所增加,再加上中東地緣政治風(fēng)險(xiǎn)影響能源市場(chǎng),國(guó)際航運(yùn)市場(chǎng)復(fù)蘇前景面臨一定挑戰(zhàn)和不確定性;受此影響,當(dāng)前船東普遍謹(jǐn)慎觀望。預(yù)計(jì)未來幾個(gè)月,新造船市場(chǎng)近期恐將入冬,新船訂單將持續(xù)緊俏,船海企業(yè)“取暖”壓力再度顯現(xiàn)。

在過去十年中,去產(chǎn)能、兼并重組、破產(chǎn)轉(zhuǎn)型成為中國(guó)造船行業(yè)的主旋律。隨著全球經(jīng)濟(jì)的復(fù)蘇,造船業(yè)迎來一縷暖陽(yáng),同時(shí),貿(mào)易摩擦?xí)铀傩袠I(yè)的優(yōu)勝劣汰,最終結(jié)果是強(qiáng)者恒強(qiáng)。

“雙二八”現(xiàn)象愈加明顯

揚(yáng)子江船業(yè)董事長(zhǎng)任元林表示,金融危機(jī)后這幾年,中國(guó)船舶工業(yè)“雙二八”現(xiàn)象越來越明顯,20%船企中的20%,承接了市場(chǎng)80%訂單中的80%,也就是4%的船企接到了市場(chǎng)上64%的訂單。

他表示,市場(chǎng)還會(huì)繼續(xù)洗掉一些船企,繼續(xù)向行業(yè)龍頭聚攏。中國(guó)注冊(cè)的船企有1000多家,而活躍的船企(一年之內(nèi)交付或承接新訂單)大概只有100多家,真正活躍的只有30家到40家。

此外,任元林認(rèn)為貿(mào)易摩擦最直接的影響是對(duì)航運(yùn)業(yè),關(guān)稅的影響并不明顯。對(duì)國(guó)內(nèi)船企而言,最大的問題是新船訂單的需求變少。最近市場(chǎng)已經(jīng)顯現(xiàn)對(duì)貿(mào)易摩擦影響中美兩地貿(mào)易量,造成航運(yùn)不旺盛的憂慮。前段時(shí)間在接單時(shí),能感到新造船市場(chǎng)需求變少,船東壓價(jià)的力度加大。所以大家放棄原定的盈利預(yù)期,以保本的價(jià)格先接單。他預(yù)計(jì),貿(mào)易摩擦可能還會(huì)繼續(xù),會(huì)加速中國(guó)船舶制造業(yè)的洗牌,加速行業(yè)的優(yōu)勝劣汰,最終結(jié)果是強(qiáng)者恒強(qiáng)。

傳統(tǒng)造船周期規(guī)律已打破

對(duì)于行業(yè)復(fù)蘇的前景,任元林認(rèn)為目前復(fù)蘇的概率不高,現(xiàn)在更多的是處于“L”的平穩(wěn)階段,而且還會(huì)持續(xù)處于平穩(wěn)的狀態(tài),BDI漲不過2000點(diǎn),也跌不穿1000點(diǎn)。漲不上去的一個(gè)重要原因,是由航運(yùn)需求帶動(dòng)的傳統(tǒng)造船周期被打破。傳統(tǒng)造船周期是根據(jù)航運(yùn)周期波動(dòng)的,航運(yùn)市場(chǎng)缺船才會(huì)有船東下訂單造船。

現(xiàn)在船東的身份變成了投資人,甚至是基金等金融機(jī)構(gòu)。國(guó)內(nèi)多家銀行的租賃公司都有船舶租貨業(yè)務(wù),中船集團(tuán)也成立了船舶租貨公司。這些船東企業(yè)并不按照航運(yùn)市場(chǎng)波動(dòng)下訂單,而是在通過計(jì)算可以獲利的時(shí)候下訂單,并不會(huì)等到市場(chǎng)真的反映出實(shí)際需求。

這一改變,顛覆了傳統(tǒng)的周期,削去了高峰部分。再有就是產(chǎn)能并沒有減少,沒有完全市場(chǎng)化。沒有了高峰,低谷也不會(huì)更低,因?yàn)橛袃r(jià)值規(guī)律在其中。首先,船舶運(yùn)輸,尤其是遠(yuǎn)洋運(yùn)輸仍是世界上最經(jīng)濟(jì)的運(yùn)輸方式。船舶制造業(yè)是夕陽(yáng)產(chǎn)業(yè),但不會(huì)落山。

只要大海不干,就有船舶的需求,就有造船人的機(jī)會(huì)。同時(shí),現(xiàn)在市場(chǎng)上的船舶更新?lián)Q代頻繁,環(huán)保和大型化成為趨勢(shì),這必然要淘汰很多不經(jīng)濟(jì)、不滿足新規(guī)范的老船,即使這些船的使用壽命還有好幾年,也只能提前報(bào)廢。最后,行業(yè)里也在清理一些能力不足、不按照市場(chǎng)化運(yùn)作的船廠。這樣的結(jié)果就是船舶的建造差價(jià)變小了,比起2008年金融危機(jī)前后從12000點(diǎn)到600點(diǎn),BDI在1000點(diǎn)至2000點(diǎn)內(nèi)波動(dòng)就變成了微不足道的區(qū)間。