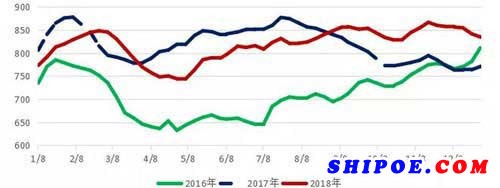

2018年12月跨太平洋線搶運(yùn)需求消退,亞歐線需求開(kāi)始回升,市場(chǎng)整體淡季回落。CCFI均值847點(diǎn),環(huán)比下降1.1%,同比上漲10.4%。

2016-2018年CCFI走勢(shì)對(duì)比圖

2019年一季度,在1月春節(jié)前的貨運(yùn)小高峰后,由于英國(guó)脫歐問(wèn)題仍存在不確定性,加上美國(guó)搶運(yùn)需求消退,東西干線貨量和運(yùn)價(jià)將在2月春節(jié)后承受較大的下行壓力。MSI預(yù)測(cè),2019年一季度亞歐線運(yùn)量增速為2%至3%,2月亞歐線運(yùn)價(jià)將在740美元/TEU,跨太平洋線年初的貨運(yùn)高峰也將遜于往年。

2019年,Alphaliner、Clarkson預(yù)測(cè)全球集運(yùn)市場(chǎng)需求增速為4%和4.4%(不含運(yùn)距),運(yùn)力增速為4%和3.1%,需求增長(zhǎng)略高于或持平于運(yùn)力增長(zhǎng),市場(chǎng)將呈緊平衡態(tài)勢(shì)。分航線看,Marsoft預(yù)測(cè),跨太平洋線東行方向2019年的運(yùn)量增速將從2018年的4.1%降至2.4%,亞歐線西行方向則從1.4%提高至3.2%,南北航線從5.1%降至4.4%,亞洲區(qū)內(nèi)航線則從5.4%升至6.3%。截至2018年12月1日,前七大班輪公司的運(yùn)力份額已達(dá)77%,因此在供需之外,班輪公司的舉措將對(duì)市場(chǎng)走勢(shì)起到關(guān)鍵作用。馬士基已經(jīng)表示在跨太平洋航線要避免2018年低價(jià)簽訂年度運(yùn)輸合約的錯(cuò)誤,如果主要班輪公司能放棄低價(jià)爭(zhēng)奪市場(chǎng)份額的做法,控制運(yùn)力投放,2019年運(yùn)價(jià)和班輪公司盈利水平有望略好于2018年。

中遠(yuǎn)海運(yùn)研究中心預(yù)測(cè):2019年一季度,集運(yùn)市場(chǎng)運(yùn)力增長(zhǎng)仍將超過(guò)需求增長(zhǎng),市場(chǎng)存在下行壓力;二季度開(kāi)始,需求增速超過(guò)供給增速,市場(chǎng)基本面或?qū)⒂瓉?lái)改善。詳見(jiàn)下圖:

Marsoft模型對(duì)集運(yùn)市場(chǎng)2019至2022年

供需及船舶期租租金的預(yù)測(cè)

油輪運(yùn)輸市場(chǎng)

2018年12月,油輪市場(chǎng)走勢(shì)分化,VLCC運(yùn)價(jià)沖高回落,中型船先抑后揚(yáng),小型船波動(dòng)上行。

2017-2018年中東到中國(guó)

TD3C航線WS走勢(shì)對(duì)比圖

2019年,油輪市場(chǎng)復(fù)蘇進(jìn)程可能會(huì)有所放緩。供給側(cè)穩(wěn)中略增,Clarkson數(shù)據(jù)顯示,2019年VLCC新船交付量約65艘,2021萬(wàn)載重噸,約占全球VLCC船隊(duì)總量的9%,這將與潛在的拆解和進(jìn)塢加裝脫硫裝置的VLCC數(shù)量相抵消。需求端,與最新達(dá)成的限產(chǎn)協(xié)議相比,市場(chǎng)更為擔(dān)憂的是經(jīng)濟(jì)周期接近尾聲、需求不振的負(fù)面影響。根據(jù)Clarkson最新預(yù)測(cè),2019年原油輪需求和供給增幅均為3.6%,其中VLCC需求和供給增幅均為4.7%,供給基數(shù)較大,復(fù)蘇受限。

中遠(yuǎn)海運(yùn)研究中心預(yù)測(cè):2019年一、二季度,油輪需求增速都將超過(guò)運(yùn)力增速,但需求增速放緩,運(yùn)力增速加快。受此影響,一、二季度VLCC日收益將在年底高位的基礎(chǔ)上逐步回落。詳見(jiàn)下圖:

Marsoft模型對(duì)油輪市場(chǎng)2019至2022年

供需及VLCC日收益的預(yù)測(cè)

干散貨運(yùn)輸市場(chǎng)

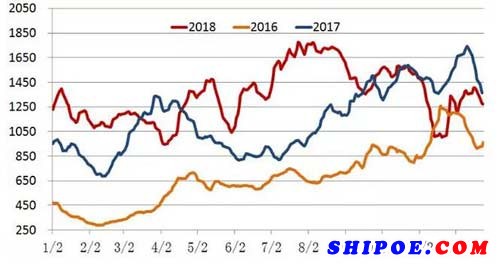

2018年12月,市場(chǎng)先揚(yáng)后抑。當(dāng)月BDI均值1335點(diǎn),環(huán)比上升12.0%,同比下降17.5%;2018年全年BDI均值1353點(diǎn),比2017年上漲18.1%。

2016-2018年BDI走勢(shì)對(duì)比圖

2019年,預(yù)計(jì)全球貿(mào)易增速整體放緩。IMF及WTO預(yù)計(jì),2019年世界經(jīng)濟(jì)增速為3.7%,分別與2018年持平和降低0.2個(gè)百分點(diǎn)。Clarkson最新預(yù)測(cè),從總噸重看,2019年需求增速與2018年持平,為2.3%,但從噸海里看,將高于2018年的2.7%,為3.1%。運(yùn)力供給方面,預(yù)計(jì)2019年增速為2.9%,較2018年提高0.1個(gè)百分點(diǎn),尤其是大型船運(yùn)力交付壓力加大。

中央經(jīng)濟(jì)工作會(huì)強(qiáng)調(diào),要看到經(jīng)濟(jì)運(yùn)行穩(wěn)中有變、變中有憂,外部環(huán)境復(fù)雜,經(jīng)濟(jì)面臨下行壓力,并提到2019年要促進(jìn)形成強(qiáng)大的國(guó)內(nèi)市場(chǎng),加大5G商用步伐和基建投資力度。2018年年底,各部委政策集中發(fā)力,預(yù)計(jì)2019年基建投資將保持較快增長(zhǎng),利好散運(yùn)市場(chǎng)。但庫(kù)存高企、廢鋼比例上升,進(jìn)口煤炭政策等因素,將影響中國(guó)鐵礦石和煤炭進(jìn)口需求,而東南亞市場(chǎng)潛力巨大。整體看,2019年干散貨市場(chǎng)或?qū)⑿》卣{(diào),可能持平于2018年,短期內(nèi)將延續(xù)調(diào)整態(tài)勢(shì)。

中遠(yuǎn)海運(yùn)研究中心預(yù)測(cè):2019年一、二季度,干散貨船市場(chǎng)需求增速都超過(guò)運(yùn)力增速,且需求增速將加快,運(yùn)力增速將放緩。因此,預(yù)計(jì)2019年一季度各船型期租租金將較年底高位略有回落,二季度則重新上漲。詳見(jiàn)下圖:

Marsoft模型對(duì)干散貨船市場(chǎng)2019至2022年

供需及期租租金的預(yù)測(cè)